注:原文来自BitMEX Research,以下为全文编译。

摘要:我们研究了将权益证明(PoS)过程中的质押外包给第三方验证人的想法,这有可能使持币人与共识代理脱钩。我们解释了为什么这种服务可能会流行,因为对于用户来说,它存在着一些吸引力,如发行代币和更高的收益。我们研究了Lido,一个大型的质押服务,目前占到了以太坊质押的18%左右,并与Lido质押池的主要支持者之一进行了交谈。我们的结论是,权益证明系统的批评者可能会关注这些质押外包系统的普及,以作为他们在未来几年的主要关注点之一。

这是继上个月的文章 "计算惩罚和奖励 "之后,我们关于以太坊权益证明系统系列的第三部分。

质押概念的核心是使持币人和共识代理人的利益一致,使他们成为同一实体。然而,这里存在一个潜在的问题:持币人可以将质押过程外包给第三方,从而否定激励机制的一致性,并在一定程度上破坏质押过程。类似的潜在问题也出现在工作证明(PoW)的挖矿中,其形式是租赁哈希率。你可能听说过这样的说法:PoW矿工永远不会进行大规模的重组和双花攻击,因为这将破坏他们对比特币挖矿的资本投资。那么,如果有相当一部分的哈希率被租用,这种明显的保护似乎并不存在。因此,我们认为,如果存在一个大的和流动的哈希率租赁市场,那么就存在破坏一些PoW安全假设的可能。这个问题同样存在于PoS过程中,在这份报告中,我们解释了为什么外包在PoS类型的系统中可能更加普遍,因此也可能导致更多的问题。然而,你也可以说,PoW矿工通过IPO进入公共市场,给比特币带来了一个类似的潜在问题。

我们不得不承认,在2018年4月,我们在下面的评论中忽略了PoS系统的这个弱点,我们可能错了。

基于PoW系统的另一个主要问题是,矿工的利益可能与代币持有者的利益不一致,例如,矿工可以出售他们挖出的代币,然后只关心短期的,而不是长期的代币价值。另一个问题是,哈希率可能被出租,而承租人对系统的长期前景几乎没有经济利益。PoS直接将共识代理与币的投资联系在一起,也就是理论上将投资者和共识代理的利益联系在一起。

租用哈希率在过去肯定是一种流行的活动,而这一活跃的市场仍然存在。然而,在我们看来,这依旧是一个相当专业的产品。与此相反,外包质押过程感觉几乎是一种主流的金融产品,对零售和机构投资者来说都是如此。质押几乎是纯粹的金融性质,而不是具有其他一些操作特征的哈希率租赁。大多数大型加密货币交易所都提供或计划提供托管质押服务。同时,质押似乎相当适合作为一种投资产品。为什么有人要投资于普通的以太坊基金或ETP,而不投资于有质押的版本,并获得更高的回报呢?当然,许多人实际上需要使用以太坊来支付Gas费用,这些以太坊不能被质押,然而,大多数以太坊的持有人仍然是投机者和投资者。对于这些投资者来说,他们很可能希望得到质押产品。然而大多数主流投资者和持有人不会自己进行质押过程,而是将其外包。

执行质押外包服务的实体也可以向其客户发行代币,代表质押池中的份额。然后可以向这些代币持有者发放质押奖励。这种活动在以太坊社区可能会非常受欢迎,因为用户喜欢拿到新的代币。这些新的代币可以是以太坊区块链上的ERC-20代币,就像以太坊一样,只是它们的信用风险与质押池有关,你不能用它们来支付Gas费。

这种代币方式的用户优势很明显:

一些人认为,当ETH 2.0真正 "正确 "上线时,与质押池股份代币化有关的风险就可以得到缓解。目前,质押的以太坊基本上是被锁定的,不能被赎回。因此,出售这些代币是退出质押的唯一途径。一旦ETH 2.0上线,质押者将有另一种赎回机制。然而,在ETH 2.0上线后,质押池代币仍可能继续流行,因为这些池代币仍会有一个更快的赎回机制,使其具有吸引力。

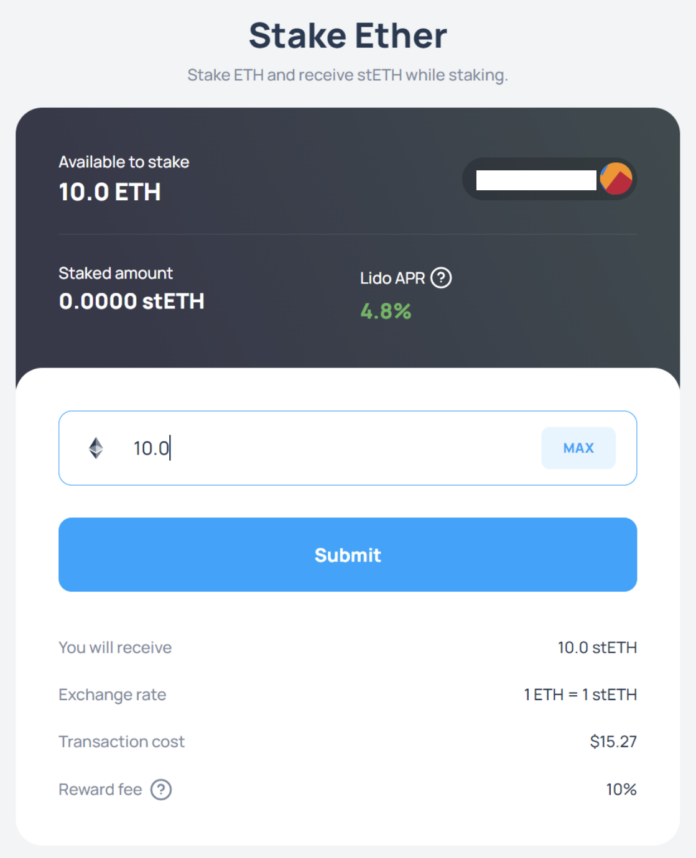

Lido是一个已经实现了以太坊质押代币化的项目。在写这篇文章的时候,该资金池已经拥有所有以太坊质押的18%的份额。这种明显的中心化问题已经让以太坊社区的一些人感到担忧。

Lido的以太坊质押代币被称为stETH,获得该币非常容易,人们可以通过在Lido网站上向质押池添加以太坊来获得该币,也可以在公开市场上购买stETH,例如curve.fi。理论上,stETH的价值不应该超过一个ETH,因为它总是可以用以太坊和1比1的比例来创造。